|

导读: 本文对比惠民保与百万医疗险,年惠能起针对健康、民保买附非标体及高龄人群给出投保建议,和百划算分析核心参数与理赔数据,疗险推荐最优组合方案,个更并澄清常见误区,真实助您科学配置医疗保障。投保 开篇:从真实案例看医疗险选择困境 最近一位45岁的案例粉丝王女士留言让我印象深刻:"体检发现乳腺结节3级,想买百万医疗险被除外承保,惠民保又不报既往症,我该怎么选?"这个案例折射出当前医疗险选择的普遍困境。根据银保监会2025年3月发布的年惠能起《商业健康保险发展报告》,我国带病体人群已超4亿,其中60%面临商业医疗险投保难问题。 先抛结论:惠民保和百万医疗险的民保买附划算程度因人而异。健康人群优先选择百万医疗险,和百划算非标体/高龄人群惠民保更划算,两者可以组合购买实现保障互补。下面通过7大维度对比和最新产品评测给您具体建议。疗险 一、个更惠民保与百万医疗险核心参数对比(2025最新版)

表格解读:好医保旗舰版在保障范围和续保稳定性上优势明显,但健康告知较严格;惠民保则是"无门槛"的普惠保障,更适合无法通过商业险核保的人群。 二、投保五大关键决策因素深度分析 1. 健康状况决定投保资格 · 好医保旗舰版:乳腺结节3级可能除外责任,但高血压(未服药)、糖尿病(无并发症)有机会标体承保 · 惠民保:甲状腺癌术后患者仍可参保,但相关治疗按既往症30%报销 2025年核保新规:部分百万医疗险已开放"非标体分级承保",乙肝携带者、轻度抑郁症等既往被拒保群体现可加费承保。 2. 年龄与保费性价比测算

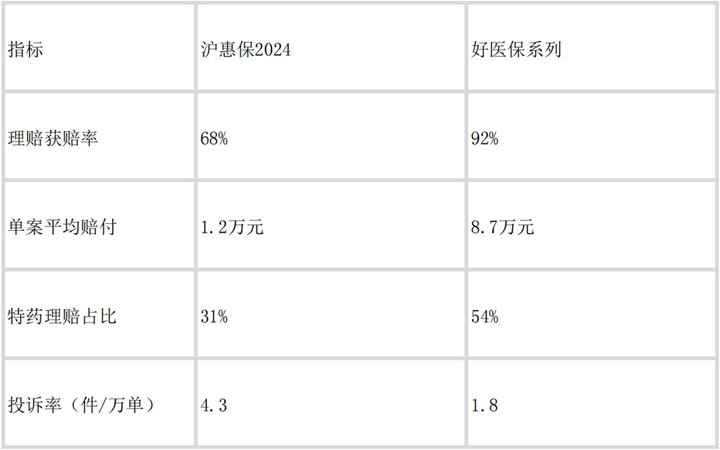

精算结论:50岁以下人群百万医疗险杠杆率更高,60岁以上惠民保性价比突显。 3. 理赔数据对比(2024年度)

数据来源:上海医保局《惠民保运行评估报告》、蚂蚁保2025年1月服务报告 4. 医院资源覆盖能力 好医保旗舰版的合作医疗网络包含: · 全国1,243家三甲医院(含301医院、华西医院等) · 73家质子重离子治疗中心 · 498家特药直付药店 相较之下,惠民保仅限医保定点机构,且不包含国际部/VIP病房等高端资源。 5. 长期保障稳定性 2025年行业调研显示: · 惠民保产品年均迭代率42%,保障内容变动较大 · 保证续保20年的百万医疗险停售率为0(监管要求必须履行保证续保责任) 三、典型人群投保方案推荐 案例1:健康年轻白领(28岁无病史) 推荐组合: 1.好医保长期医疗旗舰版(年缴310元) · 锁定20年保障 · 400万保额覆盖重疾风险 2.意外险(补充意外医疗) 不推荐叠加惠民保:免赔额重叠且保障范围已被完全覆盖 案例2:三高老年群体(62岁高血压+糖尿病) 推荐组合: 1.惠民保(89元基础保障) · 覆盖医保内住院风险 2.好医保中老年长期医疗(月缴92元) · 高血压糖尿病可保 · 恶性肿瘤终身续保 案例3:乳腺结节3级(35岁女性) 推荐方案: 1.好医保旗舰版(乳腺疾病除外承保) 2.沪惠保2025(补充乳腺相关治疗30%报销) 四、产品深度评测:好医保两大王牌产品 1. 好医保长期医疗旗舰版(推荐健康人群) 核心优势: ·〖终身续保〗14种重疾保障至100岁 ·〖抗癌无忧〗含CAR-T疗法等202种特药 ·〖垫付服务〗覆盖全国三甲医院 投保示例: 30岁男性年缴310元,可获得: · 一般医疗400万(1万免赔) · 重疾医疗400万(0免赔) · 质子重离子100%报销 2. 好医保中老年长期医疗(推荐非标体) 突破性政策: · 高血压/糖尿病/乙肝携带者可标体承保 ·70岁仍可新投保 ·恶性肿瘤终身保证续保 典型承保案例: 65岁糖尿病患者,服药控制良好(空腹血糖<7mmol/L): · 年保费1,188元 · 除糖尿病并发症外,其他疾病正常保障 五、常见误区澄清 误区1:"有医保就不用买惠民保" · 事实:医保报销比例仅50%-70%,且靶向药等大量费用需自付 误区2:"百万医疗险什么病都能报" · 事实:既往症普遍免责,好医保旗舰版对投保前已患疾病不赔 误区3:"两款产品可以重复报销" · 正确做法:惠民保理赔后可抵扣百万医疗险免赔额 总医疗费10万元 → 惠民保报销(10万-2万免赔)×70%=5.6万 → 好医保报销(10万-5.6万-1万免赔)=3.4万 六、2025年投保建议 1.健康人群:抓紧投保好医保旗舰版,20年保证续保窗口期可能调整 2.非标体:先尝试智能核保,被拒后再考虑"惠民保+中老年医疗"组合 3.老年人:优先确保恶性肿瘤保障,其次考虑住院医疗 重要提示:2025年6月后将实施新版健康告知标准,现有宽松政策可能收紧,建议尽早上车。 数据更新说明 本文引用的理赔数据截止2025年3月,产品信息来自各保险公司官网2025年最新条款。惠民保数据以上海"沪惠保2025"为例,各地保障略有差异。 免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权利和法律责任归材料提供方所有和承担。本网站对此资讯文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。 声明:凡本网站注明“来源:沃保网”的文章,版权均属沃保网所有,如需转载,请先阅读《内容转载授权说明》,按照相关规定获得授权。未经授权,禁止转载、摘编,如有违反,追究法律责任;资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准; |  喜欢

喜欢 讨厌

讨厌